Por: María de los Ángeles Fernández

La situación económica argentina no ha podido gozar nunca de la estabilidad suficiente como para poder desarrollar un Estado de Bienestar completo. Se trata de una economía emergente, es decir, se encuentra en fase de transición entre las economías desarrolladas y aquellas en vías de desarrollo. El análisis de la inflación, PIB, deuda externa y otros factores, sirven como marco explicativo de la situación económica en Argentina.

HISTORIA DE LA INFLACIÓN ARGENTINA

La inflación siempre ha sido una constante en Argentina. Al crear dinero, este entra en circulación y las personas de ese territorio tienen más dinero para gastar. Al incrementarse la cantidad de dinero que cada persona posee, sube la demanda, lo que conlleva a una subida de los precios. Dicho de otra forma, es un aumento generalizado de los precios de los bienes y una pérdida del valor del dinero.

En base a los datos de la Cámara Argentina de Comercio y Servicios, la tasa de inflación anualizada (en función del IPC) por presidencia puede resultar significativa para medir el impacto de las medidas económicas aplicadas por cada Gobierno. Poniendo como punto de partida el inicio de la democracia, en el año 1983, coincide con un cambio de moneda: se reemplazó el Peso Ley por el Peso Argentino. Esta última moneda solo tuvo una vigencia de dos años, ya que en el año 1985 fue sustituida por el Austral. Este cambio de moneda tan continuo es el reflejo de una inflación muy elevada que llegó a su máximo en el año 1989, con un 3079%. En el año 1991 se aprobó la Ley de Convertibilidad que estableció la paridad entre el Austral y el dólar, además de la sustitución de ésta por el actual Peso. Durante el comienzo de los años 90, la inflación fue negativa y a finales de esta misma década se produjo un periodo de deflación. Ya a comienzos de los 2000, la devaluación de 2002 dio como resultado una inflación del 29,3%. Desde este año hasta 2007 hubo una estabilidad en los precios que se vio alterada hasta nuestros días. Durante este periodo hasta el año 2015, hubo una inflación media de un 25,2%, con el pico más alto en 2016, donde rozó el 50%. En 2016 bajó considerablemente hasta un 22%, pero de nuevo en 2018 se elevó a un 47,6% y en 2019 al 53.8%, la cifra más alta desde 1991.

DEUDA EXTERNA Y PIB

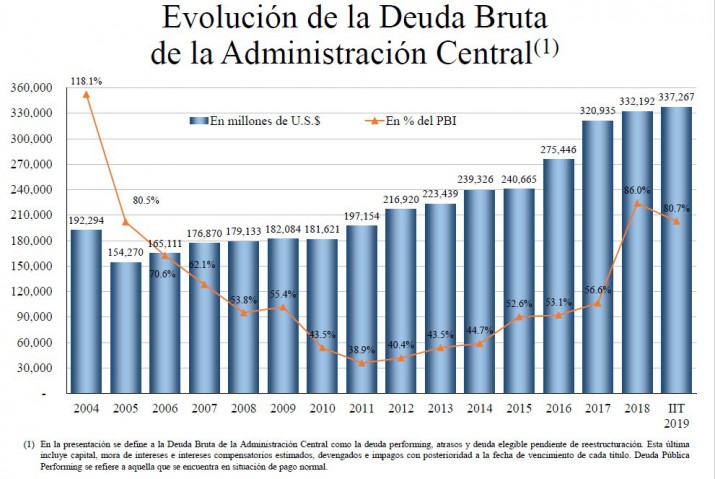

La deuda externa se define como las obligaciones que tiene un país con otros países o instituciones. Esto tiene en cuenta el crédito que los agentes financieros extranjeros al Estado le otorgan (deuda pública) y los agentes particulares (deuda privada). Para poder darle una explicación al origen de la deuda actual en Argentina, es importante hacer una retrospección desde el inicio de la democracia. En 1976, antes de la dictadura militar, la deuda era de 8 mil millones. Al inicio de la democracia, en 1983, era de 45 mil millones, debido a la compra de armas y cubrir deudas que ciertas empresas privadas habían adquirido con el exterior. Ya para la década de 1990 la deuda estaba en 65 mil millones y en el 2000 ascendió a 145 mil millones, lo que representaba un 160% del PIB. A partir de 2003 la economía dio un respiro al país argentino gracias al pago de la deuda con el FMI (unos 9,8 millones de dólares), eliminando la influencia de esta institución en el país. Por aquel entonces la deuda ya se situaba en unos 180 mil millones y en el año 2015 llegó a los 240 mil millones. A pesar de haber alcanzado la mayor deuda de la historia argentina, su peso sobre la economía se redujo de manera considerable. Los dos motivos que llevaron a esta situación fueron que la deuda en pesos aumentó y disminuyó la deuda en dólares, además que la relación entre deuda y PIB descendió.

Uno de los indicadores relevantes, como ya ha sido mencionado anteriormente, a la hora de medir en nivel de endeudamiento del país es la deuda externa en relación con el PIB. Si anualmente la deuda crece menos que el PIB, a pesar de que en millones de dólares la cantidad de deuda sea mayor, el nivel de endeudamiento porcentual anual del país sobre el PIB disminuye. La cantidad de dólares correspondiente a la deuda aumenta a lo largo del tiempo de manera progresiva, pero el porcentaje que suponía sobre el PIB ha ido variando de manera diferente.

Fuente: www.memo.com.ar

La pregunta que surge una vez analizada la gráfica es: ¿Sube el porcentaje de deuda pública con respecto al PIB por que aumenta la deuda pública o porque hay variaciones en el PIB? La pregunta viene a analizar las dos variables que dan como resultado los porcentajes analizados. Una subida del PIB mayor que una subida de la deuda da como resultado un porcentaje menor de deuda pública con respecto al PIB. Por otro lado, una bajada del PIB o un crecimiento menor de este indicador que la deuda pública, da como resultado una subida de la deuda con respecto al PIB. Es por eso importante saber si un aumento del porcentaje de la deuda respecto al PIB se debe a una subida/bajada del PIB anual o a una subida/bajada de la cantidad de deuda pública.

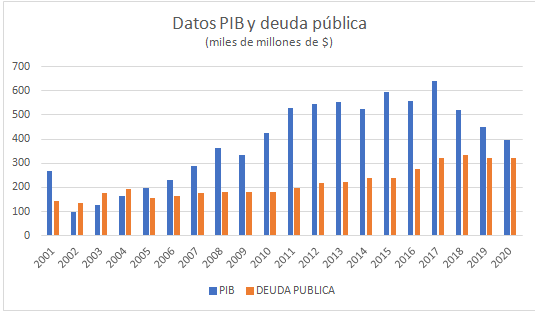

La relación que lleva a vincular estos datos es un estudio de Reinhart y Rogoff (2010), que afirma que aquellos países en crisis con una deuda pública superior al 90% del PIB puede llevar a una crisis de deuda soberana. También es cierto que en economías avanzadas está demostrado que no existe una relación universal entre estos indicadores, aunque la economía argentina se enmarca en las emergentes y es por esto por lo que resulta de interés este diagnóstico. A lo largo de la historia, cuando la deuda pública en Argentina se ha situado por encima del 90% del PIB se han sucedido crisis económicas relevantes para el país. Un ejemplo claro de esto es la crisis que comenzó en el año 2001 con el “corralito financiero”, donde se restringió la libre disposición de dinero en efectivo. Ese mismo año el PIB baja un 30% y la deuda aumenta, siendo de más del 140% sobre el PIB y cesan los préstamos con el FMI y el pago de la deuda. Al año siguiente se devalúa el peso un 60% y se pagan parte de los intereses de la deuda. Más adelante, en el año 2003, se produce un cambio de gobierno hacia el Kirchnerismo que no destituye al ministro de economía. En este periodo se rebaja la deuda sobre el PIB a un 101%, gracias en parte también a un aumento mínimo del Producto Interior Bruto. Con un constante aumento del PIB desde el año 2002, donde tocó fondo, en el año 2004 Argentina deja en suspenso el acuerdo con el FMI y la compra de bonos aumenta, aunque los préstamos de acreedores externos también lo hacen. Con una deuda del 118% sobre el PIB para ese año, en 2005 consiguen salir de default reduciendo la deuda y gracias a un aumento significativo del PIB. Ya en 2006 Argentina cancela de manera anticipada su deuda con el FMI gracias a las reservas del Banco Central, pero cabe resaltar que a partir del año 2005 el país tiene un único financiador externo: Venezuela. Hasta el año 2008 este país adquiere bonos con unos intereses del 15% y se cuestiona la viabilidad de pago de los vencimientos de deuda para 2009. Entre 2003 y 2013 se produjo una reducción de la deuda en un 73%, llegando a ser uno de los países con menor endeudamiento del mundo. En el año 2012 se terminaron de pagar las obligaciones financieras del “corralito” de 2001 y en el año 2014 subió de nuevo el endeudamiento por el pago de indemnizaciones debido a la nacionalización de una empresa energética.

Para el año 2015 se produjo una subida significativa del PIB y un mantenimiento constante de la deuda. En este año tuvo lugar el cambio de gobierno con la llegada de Mauricio Macri, un giro hacia el liberalismo económico, que decidió financiar el déficit fiscal de la administración pública emitiendo deuda. En 2016 el Congreso permite que el Gobierno negocie pagos a fondos buitre, inquiriendo en irregularidades notables. Para realizar estos pagos, Argentina emitió la mayor cantidad de deuda del siglo. Para 2017 ya se preveía el tercer ciclo de endeudamiento con un crecimiento mayor que cualquiera de los que habían tenido lugar durante la democracia. Para el año 2018 y debido a las medidas adoptadas por el gobierno argentino, el peso perdió la mitad de su valor. En ese mismo año, Mauricio Macri acordó un préstamo con el FMI de más de 50 mil millones de dólares, de los cuales destinó un 86% al pago de deuda. Tres meses después se acordó un aumento del préstamo en más de 7.000 millones de dólares, con el objetivo de que el gobierno llegara a déficit 0. Visto que no iba a suceder, el FMI decidió cambiar las metas y desembolsar el aporte acordado en 2019. A partir de diciembre de este año, Alberto Fernández asumió la presidencia de Argentina, con el objetivo de aumentar el crecimiento del país para poder pagar la deuda externa. En 2020, antes del inicio de la pandemia se anunció un nuevo plan para la reestructuración de la deuda externa. Las previsiones para el año 2020 de una bajada del 12% del PIB y una estabilización de la deuda pública, lo que en relación con el PIB se acercaría a un 93%.

MAURICIO MACRI Y LA ECONOMÍA: CRISIS DE 2018

Desde 2015 hasta 2019 Mauricio Macri fue el Presidente de la Nación, presentándose como un empresario abiertamente liberal, con un objetivo primordial: pobreza cero. La economía argentina por aquel entonces pertenecía al modelo mercado-internista, centrado en el consumo, producción local y regulación de los movimientos de capital; modelo que Macri pretendió cambiar a otro cuyas medidas pretendían la desregularización de los mercados. Con este modelo en mente, durante la campaña electoral afirmó que bajar la inflación era la cosa más fácil del mundo, que la subida de precios se podía arreglar con un shock de confianza que tendría como resultado la llegada de miles de dólares a la Casa Rosada. En datos generales, en el año 2015 el PIB era de 643 mil millones de dólares y para el año 2019 había caído hasta los 450 mil millones. En cuanto al valor del peso, en el año 2015 un dólar era equivalente a 16,4 pesos; para el año 2019 equivalía a 63. Esto implica una devaluación total de la moneda fue de un 284% a lo largo de esos 4 años.

Entrando un poco más en materia económica, el retroceso salarial real de los trabajadores fue de un 18,5%, el poder adquisitivo de las jubilaciones bajó unos 20 puntos con respecto al 2015, además de una subida generalizada de las tarifas de servicios públicos entre el 38% y el 55% en luz, agua y transporte. Este llamado “tarifazo” llevó a la gente a salir a la calle para oponerse a estas medidas, sucediéndose revueltas violentas. El descenso del poder adquisitivo de los trabajadores se debió a una falta de ajuste en función de la devaluación de la moneda, es decir, debería haberse subido el sueldo proporcionalmente: una devaluación del peso de un 10% tendría que haber supuesto un incremento del sueldo del 10%, cosa que no sucedió.

En otros datos relevantes, el consumo privado disminuyó un 1,28% con respecto a 2015 y la inversión descendió un 12,3%. Las ventas de PYMES bajaron un 22,6% y el número de empresas existentes descendió un 4,1%. El salario mínimo cayó un 29,5% en términos reales y la jubilación mínima un 15%. Con todo ello, el riesgo del país subió un 60,8% y la fuga de capitales se aceleró hasta llegar a un 184,7% promedio anual.

Durante su mandato, el ajuste de cuentas realizado para rebajar el déficit fiscal se llevó a cabo a través de contraer deuda externa debido al entusiasmo de los mercados por la confianza depositada en un presidente y a la vez conocido empresario. El problema surge cuando las inversiones que llegan al país no son productivas, sino que se destinaron a la compra de bonos del Estado. Los dueños del dinero se dieron cuenta de la situación y decidieron realizar sus inversiones en otros países más seguros. En este momento Argentina pidió un rescate al FMI, recibiendo una suma de 57.000 millones de dólares, el mayor préstamo en la historia del Fondo Monetario Internacional, que era lo equivalente a un 9% del PIB de 2017. El préstamo tuvo lugar en 5 fases progresivas, gracias a que cumplieron con los objetivos de déficit cero, reorientar el gasto público, reforma fiscal, política monetaria con tasas de interés elevada que incrementa la volatilidad del capital, imposición de la devaluación para aumentar las exportaciones y disminución de los aranceles a las importaciones, entre otros.

Un 83% del crédito concedido por el Fondo Monetario Internacional fue destinado al pago de deuda externa en moneda extranjera, que fue adquirida durante los tres primeros años del gobierno de Macri. Es por esto que el préstamo no generó los beneficios esperados, ya que la situación económica no mejoró en ningún aspecto y fue empleado únicamente para la financiar la salida de capitales y por lo tanto se incumplieron muchos de los objetivos propuestos.

En agosto de 2020 los especialistas del FMI realizaron un informe donde explican que las tasas bajas de 2016 fueron indicadoras de la crisis argentina de 2018. En este informe se realizó una fuerte autocrítica por no haber visto los riesgos del préstamo, tanto para el país como para el propio FMI. Revelan que el desmantelamiento rápido de controles, previo a un escenario macroeconómico de estabilidad, provocó una crisis seria. El préstamo de 57 mil millones de dólares no fue definido por el personal del FMI, sino que se trató de una estrategia regional por parte de Estados Unidos para lograr sostener un eje de gobiernos de centro-derecha. Una vez confirmado el crédito, Macri eliminó las restricciones impuestas por Cristina Fernández, permitiendo la salida de flujos y eliminando las limitaciones a los préstamos a corto plazo, con el fin de fomentar la liberalización. Confirmaron que los responsables del crédito tuvieron la oportunidad de realizar un consejo antes de que Macri levantara las restricciones, aunque al no generarse consenso no se tomaron en cuenta. Por otro lado, afirman que los beneficios colaterales de la liberalización siguen en debate, aunque en ciertos casos sí pueden resultar favorables, como en Chile (1990) y México (2000).

ALBERTO FERNÁNDEZ: MEDIDAS ADOPTADAS Y PREVISIÓN A FUTURO

Alberto Fernández asumió el cargo de Presidente de la Nación en diciembre de 2019, con Cristina Fernández de Kirchner como Vicepresidenta. La situación a la que se enfrentaba a una situación económica muy desfavorable en todos los aspectos. Para poder revertir la situación económica, en enero empezó a entablar conversaciones con los acreedores internacionales en relación a la deuda externa. Después de 10 meses, este Gobierno consiguió un acuerdo que engloba 68.843 millones de dólares de deuda en títulos que estaban en manos de acreedores internacionales, haciendo así que aquellos bonos de deuda emitidos entre 2005-2010 y los emitidos a partir de 2016 serán canjeables por nuevos títulos en dólares y euros, con vencimiento para 2029, 2030 y 2038. Unas semanas más tarde de alcanzar ese acuerdo, se completó de manera exitosa la renegociación de la deuda con acreedores privados por más de 100.000 millones de dólares. El siguiente objetivo sería renegociar con el FMI 44 mil millones de dólares, diálogo que ya ha comenzado a producirse.

El día 20 de marzo se decretó en Argentina el confinamiento domiciliario debido al COVID-19. Esto supuso, al igual que en la mayor parte de países del mundo, una paralización total de la economía. Hasta el 24 de mayo se trató de una cuarentena estricta y con prohibición de movilidad, solo funcionando las actividades fundamentales. A partir de esta fecha, 18 de las provincias pasaban de una fase a otra más flexible, excepto para la zona metropolitana de Buenos Aires, que es el área con mayor densidad poblacional del país. A partir de esas fechas se confinaron y desconfinaron zonas en función de la incidencia acumulada de casos por coronavirus, reduciendo y ampliando su actividad económica en función de la situación.

Debido a esto, la situación económica del país se vio afectada. Se espera que el PIB se reduzca en un 12% y una inflación del 37,8%. Las medidas económicas adoptadas por Alberto Fernández para esta situación están siendo, entre otras, las siguientes:

- Ingreso familiar de emergencia: bono de 10.000 pesos para las familias más afectadas por la situación sanitaria.

- Medidas tributarias nacionales: reducción de impuestos a los servicios de la salud, programa de asistencia de emergencia al trabajo y a la producción (para aquellas empresas y trabajadores afectados directamente por la caída de la actividad económica), derecho de importación extrazona en 0% sobre insumos críticos (material sanitario), ampliación del plazo a micro, pequeñas y medianas empresas para el pago de sus obligaciones tributarias hasta en 120 cuotas, Fondo de Garantías Argentino (exención de impuestos a los créditos y débitos bancarios para micro, pequeñas y medianas empresas) y suspensión de embargos.

- Beneficios para empresas, monotributistas y autónomos: para aquellos que vieran afectada su facturación, pudiendo solicitar una ayuda por empleado de máximo 33.750 pesos. Se podrán solicitar créditos a tasa cero hasta 150.000 pesos. Aumento del seguro de desempleo desde 6.000 a 10.000 pesos.

- Bonos para sectores vulnerables: bono extraordinario para los beneficiarios de la Asignación Universal por Hijo y por Embarazo de 3.000 pesos. Bono extraordinario para los jubilados y pensionistas de 3.000 pesos. Bono mensual para el personal sanitario de 5.000 pesos desde el mes de abril hasta julio. Bono para las fuerzas de seguridad en el mes de abril de 5.000 pesos.

- Congelamiento de alquileres y suspensión de desalojos: congelación de precios de alquileres e hipotecas y suspensión de desalojos por falta de pago.

- Créditos para empresas, cooperativas e instituciones de investigación: préstamos para PyMEs para el pago de sueldos a una tasa fija de 24% durante un año, inversión de 350 mil millones de pesos para garantizar la producción y el abastecimiento de alimentos básicos, Concesión de créditos con tasa fija del 12% para instituciones de investigación relativos a la emergencia sanitaria, además de un Aporte No Reembolsable de 250 millones de pesos.

- Suspensión temporaria del corte de servicios por falta de pagos: por un periodo de 3 facturas consecutivas o alternas.

- Medidas bancarias: suspensión del cierre de cuentas bancarias por rechazo de cheques por falta de fondos, suspensión de las comisiones por extracción en cajeros automáticos y extensión de plazo para la presentación de cheques.

- Medidas para exportaciones e importaciones: requerimiento de autorización previa para la exportación de material sanitario y eliminación de impuestos de importación de insumos críticos.

Por otro lado, el Banco Central fijó en el mes de septiembre nuevas restricciones para el mercado de cambios. Estas restricciones comenzaron cuando Cristina Fernández de Kirchner era presidenta, aunque su sucesor, Mauricio Macri decidió eliminar el llamado “cepo cambiario”. Una vez Alberto Fernández tomó el cargo de Presidente, volvieron las limitaciones. Inicialmente la condición fijada era que no se podían adquirir más de 200$ mensuales con ciertas condiciones, pero a partir del 2 de noviembre se renovaron los requisitos para poder acceder al mismo. En primer lugar, no pueden acceder a la compra de los 200 dólares mensuales los beneficiarios de planes, cotitulares de cuentas bancarias, aquellos que hayan recibido créditos a tasa cero, a trabajadores de empresas que hayan recibido ayuda estatal para pagar salarios y personas sin ingresos declarados, entre otros. Esto supone que un 75% de las personas que el mes anterior adquirieron los 200 dólares, a partir de noviembre no podrán hacerlo. Otra de las restricciones más destacadas es que los pagos realizados con tarjeta en dólares se restarán de la cantidad total de 200$, quedando así una menor cantidad para poder extraer.

La compra de moneda extranjera en Argentina no sigue ninguna ley de demanda. El peso argentino es una moneda que se devalúa mes tras mes es por esto que los argentinos prefieren tener sus ingresos y ahorros en dólares, ya que es una moneda cuyo valor no varía de manera significante. Los indicadores apuntan a que el peso va a seguir subiendo y es por esto que, ante la imposibilidad de adquirir dólares dentro del marco legal, entra en juego el conocido “dólar blue” o dólar del mercado negro. Tiene un valor mucho mayor que el dólar oficial, diferencia que es llamada “brecha cambiaria”. A finales de marzo de 2020, el precio del dólar oficial era de 60,75 por peso argentino para la compra y a 1 de noviembre estaba en 78,39. Por otro lado, observando la tendencia del dólar blue, a finales de marzo de 2020 su valor estaba en 84,5 por peso argentino para la compra (un 39% más que el dólar oficial) y el 1 de noviembre se situaba en 162,4 para la compra (un 107% más que el dólar oficial).

PREVISIONES ECONÓMICAS A FUTURO.

Para el año 2020 se espera que el PIB disminuya cerca de un 12%, aunque para 2021 los datos son de un aumento del 5,5%. Eso significa una bajada en términos reales del 6,5%, ya que el aumento del año 2021 es lo que se conoce como efecto rebote. El Ministerio de Economía del país espera una subida del PIB del 4,5% para 2022, y un 3,5% para 2023.

Por otro lado, las previsiones del valor del peso con respecto al dólar, se posiciona en 102 pesos para 2021, siempre teniendo en cuenta la posible renegociación de la deuda con el FMI, entre otras muchas variables. Para el año 2022 se espera que se sitúe el valor del dólar esté en 124,8 pesos y en 2023 llegue hasta los 146,6 pesos argentinos.

Respecto a la inversión en Argentina, se espera que crezca un 18,8% para 2021, un 10,1% para 2022 y un 6,6% en 2023. También en 2021 se espera que el consumo privado aumente un 5,5% y el consumo público un 2%. Ese mismo año las importaciones subirán un 16,3% y las exportaciones un 10,2%.

El Gobierno de la Nación Argentina pretende conseguir estos objetivos a través de un “modelo de desarrollo sustentable en términos económicos, sociales y políticos que reúna en simultáneo cinco condiciones estructurales: inclusión, dinamismo, estabilidad, federalismo y soberanía”. Ante estos objetivos ambiciosos, la petición de un nuevo crédito al FMI y los ajustes económicos que implica podría cambiar las previsiones económicas del país.